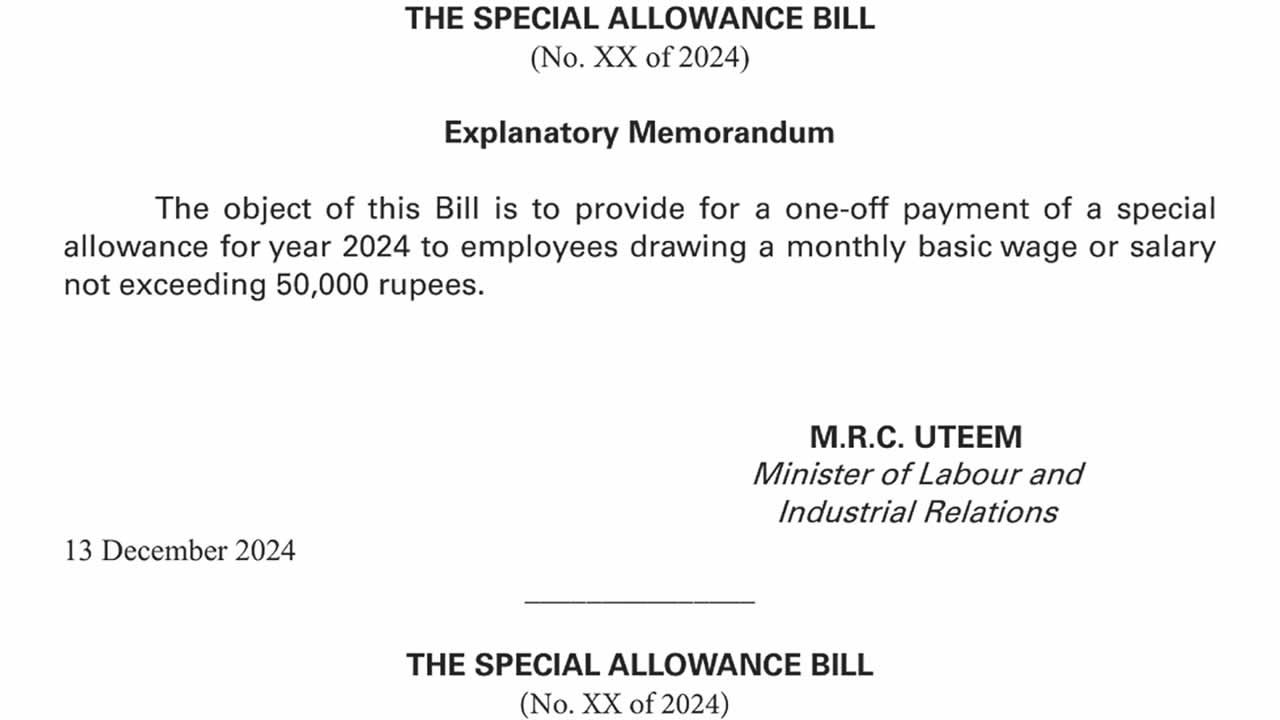

Ce mardi 17 décembre, The Special Allowance Bill, concernant le paiement du 14e mois, sera présenté au Parlement. Voici ce qu’il faut savoir.

Publicité

Qui est éligible ?

L’allocation spéciale, équivalente à un mois de salaire de base, est destinée à tous les employés ayant travaillé de manière continue pour un employeur durant toute l’année 2024 et étant encore en poste au 31 décembre 2024. Des dispositions spécifiques ont été prévues pour ceux ayant travaillé seulement une partie de l’année. Ainsi, les employés qui ont quitté leur emploi avant la fin de l’année pour des raisons diverses – fin de contrat, démission après au moins huit mois d’emploi, retraite, ou encore décès – bénéficieront d’un paiement calculé au prorata des mois effectivement travaillés.

Les exclus

Selon les dispositions du Special Allowance Bill 2024, les catégories d’employés suivantes sont exclues du bénéfice de l’allocation spéciale pour l’année 2024 :

- Les entrepreneurs indépendants (job contractors)

- Les consultants

- Les travailleurs indépendants (self-employed)

- Les participants à des programmes de formation mis en place par le gouvernement ou dans le cadre d’une initiative public-privé visant à faciliter l’accès à l’emploi des demandeurs d’emploi.

- Les employés dont le salaire de base mensuel dépasse Rs 50 000.

Modalités de paiement

L’allocation sera versée en deux tranches égales. Le premier versement devra impérativement être effectué au plus tard le dernier jour ouvrable de décembre 2024, tandis que le second interviendra fin janvier 2025.

Une flexibilité est également accordée : employeurs et employés peuvent convenir d’un étalement du paiement en quatre versements égaux, sous réserve que le premier soit effectué en décembre.

Dans le cas des salariés ayant plusieurs employeurs, chacun devra s’acquitter de sa part proportionnelle au salaire qu’il verse à l’employé.

Assistance financière aux PME : les modalités

Un dispositif d’assistance financière a été mise en place à l’intention des petites et moyennes entreprises (PME), les entreprises exportatrices et d’autres catégories spécifiques d’employeurs pour le paiement du 14e mois.

Les critères

Seuls les employeurs répondant à des critères bien définis peuvent prétendre à cette aide. Parmi eux, les PME dont le chiffre d’affaires annuel pour l’exercice 2023-2024 ne dépasse pas Rs 100 millions, ainsi que les entreprises exportatrices, telles que définies dans les Export Enterprises (Remuneration) Regulations 2019.

Mécanisme d’aide graduelle

L’assistance se décline en deux niveaux :

Couverture totale : Elle est accordée aux entreprises ayant enregistré des pertes comptables sur l’exercice 2023-2024 ou dont le bénéfice comptable serait réduit de plus de 50 % après déduction des coûts liés aux hausses salariales et à l’allocation spéciale.

Couverture partielle de 50 % : Elle s’applique aux entreprises dont le bénéfice comptable serait diminué de plus de 10 % à la suite des mêmes déductions.

L’aide est plafonnée à Rs 50 000 par employé éligible.

Modalités de demande

Les employeurs doivent soumettre leurs demandes à la Mauritius Revenue Authority via une plateforme en ligne, en renseignant notamment les coordonnées bancaires pour le versement de l’allocation. Une déclaration, baptisée Special Allowance 2024 Return, doit également être envoyée chaque mois, précisant les détails des employés concernés. Les demandes doivent impérativement être finalisées avant le 31 mars 2025.

Pénalités

Un employeur qui ne s’acquitte pas du paiement de l’allocation spéciale s’expose à une amende ne dépassant pas un montant de Rs 5 000.

Notre service WhatsApp. Vous êtes témoins d`un événement d`actualité ou d`une scène insolite? Envoyez-nous vos photos ou vidéos sur le 5 259 82 00 !

![[SATIRIQUEMENT VOTRE] Anabelle et l’art de la « punchline-choc »](https://defimedia.info/sites/default/files/styles/square_thumbnail/public/anabelle_ok.jpg?itok=4Z-eqHVn)

![[Info Soirée] : « Prakash Maunthrooa et son équipe dans le viseur »](https://defimedia.info/sites/default/files/styles/square_thumbnail/public/thumbnail_171224.jpg?itok=r8mP9El7)